「生保の世界」は難しい

同じような保険が各社から販売されている

「90日間でお金に強くなる」。そんなキャッチフレーズで、自らの判断で金融商品とつきあうための基礎知識、セールストークに惑わされないポイントをアドバイスする会社(「bookee」)が創業された。専任コンサルタントが、各人の個人能力に合わせたカリキュラムをつくり、複雑怪奇となった金融の世界を“情報弱者”の素人でも理解できるよう指導するのがコンセプトらしい。このパーソナルトレーニングは3カ月で費用29万8千円(税別)。それだけ支払えば、さまざまな誘いに騙されることはないかもしれない。ただ、お金に十分な余裕がないと手は出せないかもしれない。

この会社の創業者は「貯蓄と掛け捨てが複雑に入り組んだ生命保険商品が理解できなかった」ことを嘆き、数十冊の本を読んで勉強し、それが会社をつくるきっかけとなった、という。

本当に「生保の世界」は難しい。そんな事例を1つ紹介しよう。

静岡市の外資系保険会社を訪問

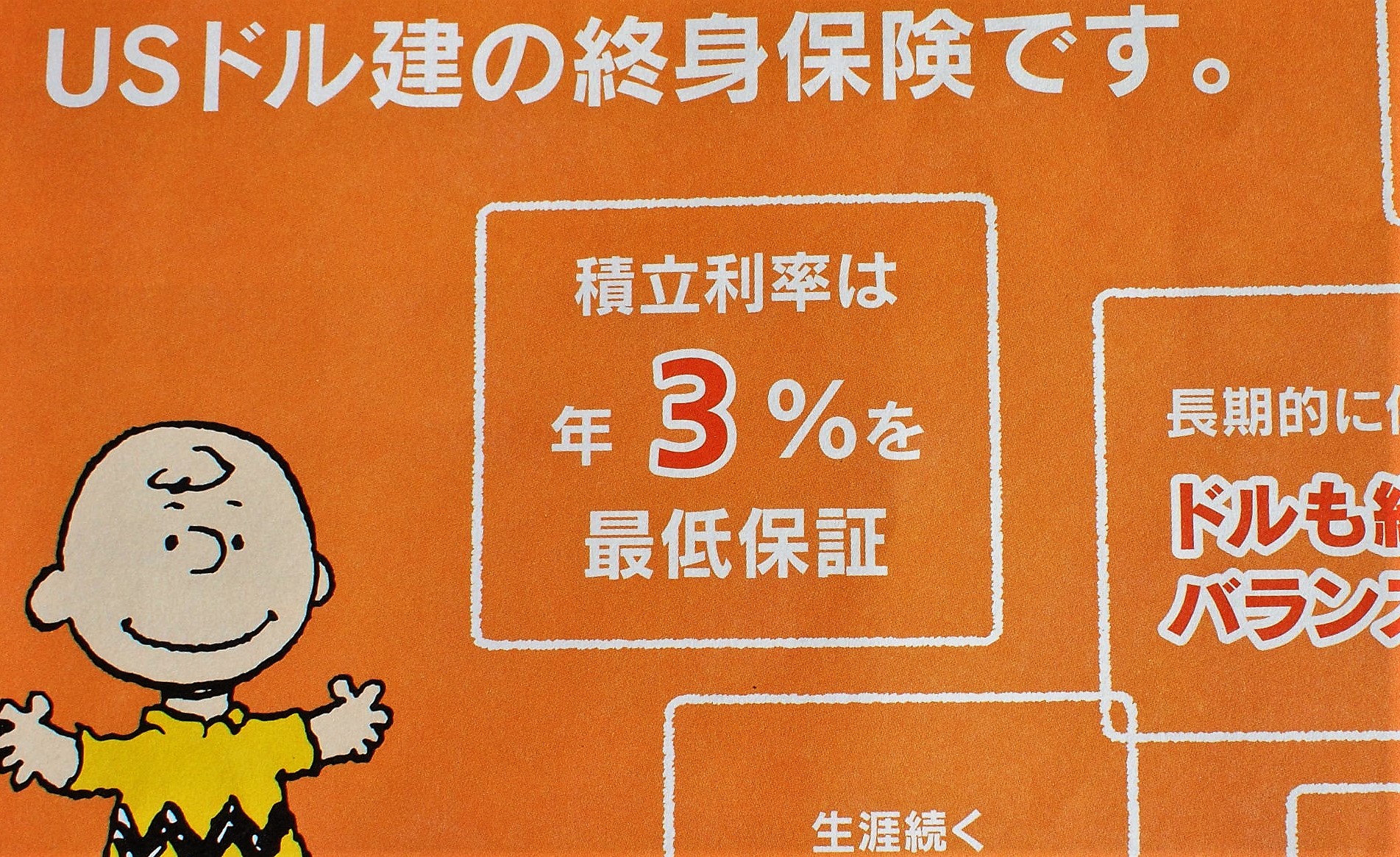

「積立利率は最低保証3%」。生保のパンフレットに記された「積立利率3%」は非常に難しい表現だ。舞台は、静岡市の外資系保険会社支社である。

「将来に備えて貯蓄をしていきましょう。そういうお考えでこの保険に入ってもらいました」。シニアコンサルタント高村啓子さん(仮名、年齢40歳)。友人のA子(43歳)が昨年入った「積立利率変動型終身保険(米国通貨建)」を説明してもらっている。

「この保険は、おカネに保険を掛けていることにもなります。米国通貨建、ドル資産を持っていることがどんなに安全かを考えてください。この保険に加入していれば、どんなに円安ドル高になっても大丈夫です」とつけ加えた。啓子さんのセールストークは立て板に水だが、A子にはちんぷんかんぷんで全く理解できない。

啓子さんの名刺には、「シニアコンサルタント」だけでなく、「トータル・ライフ・コンサルタント(生命保険協会FP)、AD認定プロデューサー」とも書いてある。カタカナばかりで立派な専門家に見える。

A子は啓子さんの主催する食事会に参加、そこで啓子さんに勧められて保険に加入した。加入したのはいいが、彼女は内容が全くわからないので、わたしに助けを求めてきた。

19年目で利息がつく保険

啓子さんは“貯蓄”と言っているが、将来、どんなふうに貯まっていくのか、A子のためにつくられた運用実績例表を見た。

掛け金を年間約2800ドルずつ60歳まで18年間支払っていく。18年間で支払う保険料は合計約5万ドル(1ドル100円として計算で5百万円。以下、同じ計算)。その時点で解約した場合、返戻金はマイナスだが、19年目には5万8百ドル(508万円)、19年目になって、8百ドル(8万円)の利子がついてくる計算だ。

70歳で「6万1千ドル=610万円」、80歳で「7万5千ドル=750万円」、90歳で「8万7千ドル=870万円」になっていくから、年をとればとるほど貯まってくる。啓子さんの言う“貯蓄”とは、このことらしい。払い込んでいる期間中は貯まることはなくマイナスだが、70歳で110万円、80歳で250万円、90歳で370万円貯まるわけだ。

啓子さんのいう「将来」は、少なくとも30年先、40年、50年もあとのことだ。

為替手数料は別途支払う

「脳梗塞で倒れて全身麻痺になった場合、両手がなくなった場合、両足がなくなった場合、両目が見えなくなった場合など考えたことがありますか?死んでしまえば、そのすべてに当たりはまりますが、この保険では、どれか1つでも障害があればいいのです。このような状態を高度障害と言います。死ななくても、このうち、どれか1つでもあれば、保険金すべてがもらえる保険機能が付いています」

何かひどい状態になったら、保険金10万ドル(1千万円)がもらえる。最後に「人生にはいろいろなリスクがあるから安心ですね」と、啓子さんはきっぱりと言った。

A子はこの辺りのことを聞いて、加入を決めたらしい。さて、わたしが質問してみる。

「為替手数料はいくらですか?」「初回のTTSは50銭、2回目からは1円です」

「18年間で5万ドル支払うから、手数料約5万円。戻ってくる場合、同様に5万円を支払うから、約10万円が為替手数料ですね」

為替リスクは非常に高い

「為替リスクのことを話しましたか」 「当然、お話しました」

「たとえば、1ドル=120円でドルを買っていけば、5万ドルの保険料では6百万円支払うことになる。もし、19年目に解約した時、レートが1ドル=80円だったら、戻ってくるのは4百万円にしかならないから、差し引き2百万円も損してしまう」 「そんな極端なことはありません。ドル・コスト平均法ですから、平均値となるはずですが―」

「それはだれもわかりません」。為替リスクが高いことを頭に入れておく必要がある。ところが、A子は為替手数料や為替リスクについて、全く理解できていなかった。

保険の受取人は父親だった?

「そもそも、この保険がいちばんおかしいのは、保険金の受取人が彼女の父親になっていることでは?」

「他に適当な人がいなかったからです。結婚されて、子供が生まれれば、そちらに変えればいいのです」と啓子さんはきっぱりと言った。ただ、43歳のA子に、そんな予定はなく、いまのところ、これからも独身を貫くのだろう。

「じゃあ、保険もその時入ればいいのでは?」「早く入っていたほうが、保険料が安くなります」

「彼女の亡くなった時、父親が彼女の死亡保険金を必要と思いますか?ふつうに考えれば、70歳を過ぎた父親のほうが早く亡くなってしまう」

「他に受取人がいなかったから、仕方ありません」。啓子さんもこの点はおかしいと考えていたようだ。だから、啓子さんはA子に“貯蓄”として勧めていた。

”貯蓄”がマイナスの場合も

彼女の保険は、払い込み期間中は貯まることなく、19年後の61歳になって、ようやく8百ドル貯まる。しかし、そこから為替手数料を引けば、まだマイナスだ。

もし、ドルを円に交換するとき、円高になっていたら、支払った保険料より受取額が少なくなってしまうこともある。何十年間ずっと“貯蓄”しても、マイナスになる可能性も高い。

保険の世界の「積立利率3%」

積立利率3%について啓子さんに聞いた。

「毎年積立ててくれれば、3%の利息がつくということです」

「毎年3%ずつ利息がついていくということですか」

「保険はそんな簡単じゃあありません。いろいろな費用が掛かりますから」

「それじゃあ、3%とうたうことがおかしくありませんか?」

「アメリカの国債を運用して、3%の積立利率がつくような保険です。現在では3・5%で運用されていますから、非常にお得なのです」

「でも、19年たって、8百ドル(8万円)しかついていないのはなぜですか」

「それは保険を運用するために、いろいろな費用が掛かるからです」

「3%の利率と大きく書いてある意味がわからないのですが」

「将来は最低3%の積立利率がつくのです」

やはり、頭を抱えてしまう。計算してみると、60歳までは利息はつかないが、70歳で610万円になる。原資500万円の2%強の利息か?さらに80歳で250万円、90歳で370万円が積立利率3%の根拠かもしれない。しかし、これも為替変動を考慮に入れていない。そして、30年も先の未来はだれにもわからない。

A子は、1年間支払ったが、この保険を解約してしまった。返戻金は非常に少なかったから、A子は20万円超の損失を出した。「死んだときがいちばんのお金持ちだと言われたくない」とその理由を言った。

「長期的に見れば、わたしたちはすべて死んでいる」(ケインズ「貨幣改革論」)。ケインズのことばをA子は知るずもない。しかし、その通りであり、A子が保険をやめた理由は正しい。「積立利率3%」という数字に惑わされないよう、くれぐれもご注意を!

Leave a Reply