すぐそこにある「マンション絶望未来」

週刊東洋経済の特集

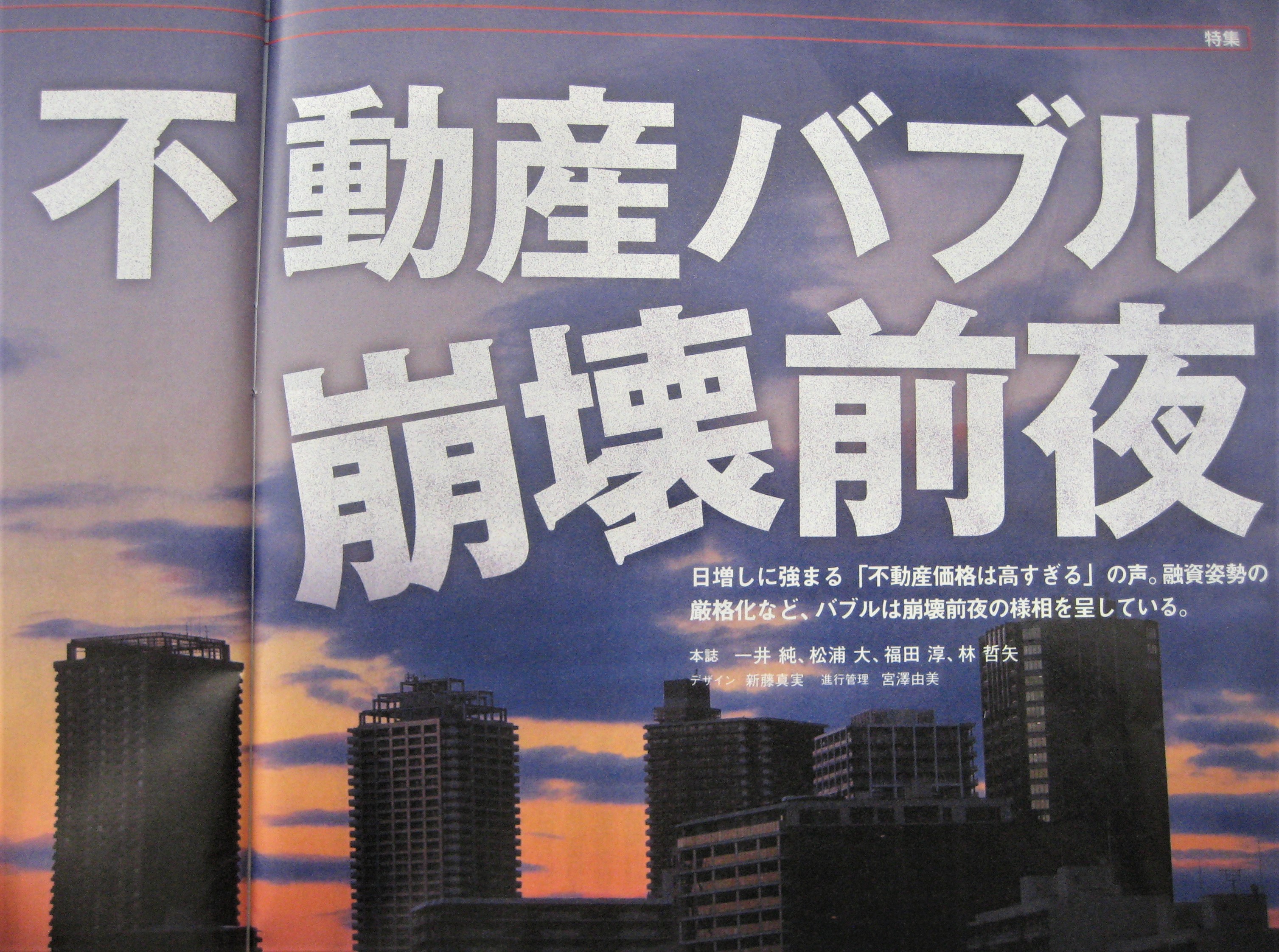

タイトル写真の「不動産バブル崩壊前夜」(週刊東洋経済)の見出しはあまりに衝撃的。その少し前の特集は「すぐそこにある、マンション絶望未来」。中国経済の減速、ヨーロッパ経済の不透明などが連日報道され、景気減速による危機的な状況がひたひたと近づいている様子を伝える。平成バブル崩壊とともに、地価は上がり続ける「土地神話」は崩れたが、その後もマンション建設は順調に続いた。2007年アメリカの住宅バブル崩壊、サブプライム住宅ローン危機(日本ではミニバブルが続いていた)、2008年リーマンショックで一挙に大不況の波に襲われた。それからまた10年以上が過ぎた。雑誌タイトルの「バブル崩壊」前夜に不安を持つ読者は多いだろう。いまマンションは買い時か否か?

お先真っ暗な見出しやタイトルは、雑誌購買をうながすための出版社の常套手段かもしれない。そうは言っても、バブル景気をあおってきた2020東京オリンピック開催、”令和”改元の祝賀ムードも終わり、異次元の財政出動の弊害が再来年(2021年)以降に起きてもおかしくない。

思い起こせば、1991年「平成バブル崩壊」を引き金に不動産業界は長い冬の時代に入った、と言われる。わたしは93年に”バブルマンション”を購入した。果たして、その判断は正しかったのかどうか?

東海地震をにらみ地盤の強固さ調査

バブル時代に計画された91年竣工の分譲マンション購入を勧められたのがきっかけだった。住宅ローン返済を考えれば、マイホーム購入を検討すべき年齢を過ぎていた。当時は「年収の5倍」が住宅ローン借り入れ額の目安と言われた。バブル崩壊の実感はさらさらなく、当時サラリーマンの年収はちゃんと増え続けていた。「年収の5倍」を頭に入れれば、借金の不安を感じることはなかった。

静岡市で人気の安東、大岩地区などの戸建て地域ではなく、JR静岡駅の徒歩圏内、映画館やデパートに近い中心部に住むのが希望だった。阪神大震災、東日本大震災も起きておらず、2000年までには東海地震が発生すると信じられていたから、戸建てより鉄骨鉄筋コンクリートマンションのほうが安全であり、地盤の固い地震に強い地域がどこかを探した。最初、中古マンションを回ってみたが、中心部の地価の高い静岡市の土地柄とあいまって、古い割には高値安定傾向で、良い物件は非常に少なかった。

そこで新築の2年落ちマンション、JR静岡駅まで約15分、駿府城公園まで約10分とパンフレットではうたっていた。便利な中心部で周囲の環境も悪くなく、液状化などの心配のない強固な地盤を確認、さらに大幅値引きがその気にさせられた大きな理由だった。

何度かの交渉後、大幅値引きするという営業マンの勧誘にまんまと乗っていた。豪華なマンションのパンフレットに、当時の売り出し価格表が添付されていた。約8518万円から約6122万円、いかに”バブル価格”だったかいまになればわかるが、中古マンションを含めて中心街のマンション供給は少なく、高値の時代だったから、まあそんなものかと考えた。「1千万円程度の値引き」に応じる交渉から始まった。「1千万円」の値引きに驚いた。マンション価格とはどうなっているのか?

何度かの交渉後、大幅値引きするという営業マンの勧誘にまんまと乗っていた。豪華なマンションのパンフレットに、当時の売り出し価格表が添付されていた。約8518万円から約6122万円、いかに”バブル価格”だったかいまになればわかるが、中古マンションを含めて中心街のマンション供給は少なく、高値の時代だったから、まあそんなものかと考えた。「1千万円程度の値引き」に応じる交渉から始まった。「1千万円」の値引きに驚いた。マンション価格とはどうなっているのか?

「土地代+建設費用+販売管理費(広告費など)+利益」。新築マンション価格は業者が以上の4点を計算した上で、適当なマンション価格をつける。ふつうに考えれば、1千万円もの値引きをすれば、業者の「利益」はゼロに近くなるだろう。ところが、さらなる交渉を重ねると、とうとう値引き額は2千万円となった。本当なのか。それで何かこちらが得した気持ちにさせられてしまった。ついに「買いたい」と言っていた。

年利4%、35年返済で当初の倍額に

マンション購入となると、真っ先に頭に浮かぶのは住宅ローンをいくら借りるかという問題だ。頭金を工面して、結局3500万円を30年間で借りることにした。当時の公的融資は、財形住宅融資と年金住宅融資。2つの公的融資を目いっぱい借りることで、3500万円調達のめどを立てた。

財形住宅融資年利4・1%、年金住宅融資年利4・32%と4・5%。それぞれの「金銭消費貸借契約書」が手元にあるが、返済期限は平成40年(2028年)9月。39歳で契約したから、返済終了は74歳である、70過ぎてローン返済の未来は想像したくもなかった。

35年ローンで購入したマンション

35年ローンで毎月15万円程度の返済。3500万円の借金で、当初の年間利子だけで約150万円。もし、35年間で返済していたら、ほぼ倍額7千万円近くを支払う計算だ。97年1月の財形住宅融資償還額は9万9202円(元金分4万5486円、利息2万5636円、団体信用特約料2万7608円、手数料472円)、98年10月の年金融資償還額は7万3811円(元金6万1118円、利息1万1658円、手数料300円、特約料735円)の合計約17万3千円を支払っている。

繰り上げ償還を行い、50歳までを目標に、遅くとも定年の60歳までには住宅ローン完済を目指した。

バブル崩壊で大騒ぎしていたが、サラリーマン収入はその前後で極端に変わっていなかった。実際は、ミレニアムを迎える2000年を境に会社側の給料減額が露骨に始まる。「新入社員は3年で辞める」はこの頃から。辞める最大の理由は、仕事の割に昔のような給料を払わなくなったからだ。政府がデフレ脱却を目標にしても、若い人たちの給料が上がらない、住宅ローンの年利4%時代はもしかしたら、良い時代だったのかもしれない。

賃貸のほうが費用は少ない

現在の金利は当時に比べて極端に低い。年金住宅融資は2005年で新規受付を終了。現在の財形住宅融資は金利0・76%(当初5年間)とある。金利4%に比べれば、夢のような時代を迎えている。

当時の消費税は2%だった。住宅ローン金利は1%前後で限りなくゼロに近づいているが、消費税は10月から10%にアップする。増税を機会に、人生最大と言える”借金”に踏み出そうと考えている人は多いだろう。もし、気に入った住宅(あるいはマンション)があるならば、多額の”借金”を気にするべきではない。グッドタイミングは「買いたい」という気持ちを持ったときだ。

繰り上げ償還の目標を立て、ふだんの生活でなるべくムダな費用を節約、いまの時代ならば副業もOKなのだ。

分譲中の七間町エンブルマンション。賃貸物件もある

マンション購入ではなく、賃貸という方法もある。これは非常に難しい問題だ。29階建ての呉服町タワーマンション(2014年竣工)は75平方㍍で賃料月24万円(入居一時金72万円)、27階建て七間町エンブルマンション(2017年竣工)は93平方㍍で同29万円(同87万円)。管理費・修繕積立金、固定資産税などの負担はないが、年288万円から348万円の家賃は決して安くない。

購入よりも賃貸のほうが気は楽なことは確かだが…。

固定資産税額を調べるべきだ

マンション購入で、ほとんどの人が全く考慮外になっているのが、固定資産税額。バブルマンションの場合、建設資材など建築費が非常に高く、その価格が固定資産税額と密接に関係する。

もし、現在、マンション購入を検討しているのであれば、固定資産税課を訪れ、購入を考えているマンションの固定資産税額を確認したほうがいい。5月7日まで縦覧制度を利用、七間町エンブルマンション、呉服町タワーマンションなどの固定資産税額を見ることができる。

購入時のドタバタの中では、固定資産税が高いのかどうかなど考える余裕などない。翌年3月静岡市から固定資産税等通知書が届く。わたしの場合、最初にもらった固定資産税額は年約28万円だった。びっくりしてしまった。年間4回に分割でき、毎回約7万円の支払いは本当に痛かった。

入居から26年を経て固定資産税は下がったが、その後のバブル崩壊後に建設されたマンションに比べて、固定資産税額は非常に高い。その年の建設物価で固定資産税が決まり、その後は係数を掛けるだけだから、安い建設物価時代の固定資産税は安く、バブル時代の固定資産税は高止まり。その年の建設物価を再計算してくれるわけではない、バブル時代の高値の固定資産税額がその後もずっと追い掛けてくる。ところが、マンションの市場評価額は新築マンションのほうがずっと高く、固定資産税額だけはわたしのマンションのほうが高いという不公平が続く。

ここ数年続いたマンション価格の上昇を見れば、建設物価も高値であり、固定資産税額も同じように高いはずだ。七間町エンブルマンション、呉服町タワーマンションなど最近建設された高層のマンション購入を検討する場合、ローン返済計画とともに毎年支払う固定資産税額を調べることを奨める。当然、高層階であれ、低層階であれ、固定資産税額は変わらないことも頭に入れておいたほうがいい。

Leave a Reply